Zinsänderungsrisiken

Unter Zinsänderungsrisiken werden alle Risiken verstanden, die mit einer Veränderung des Marktzinses einhergeht. Da Finanzprodukte wie beispielsweise Schuldverschreibungen (Anleihen) am Markt mit dem "fairen Preis" bzw. dem "aktuellen Preis" (=Barwert) notiert werden, unterliegen die Kurse aktuellen Schwankungen im Zinsmarkt.

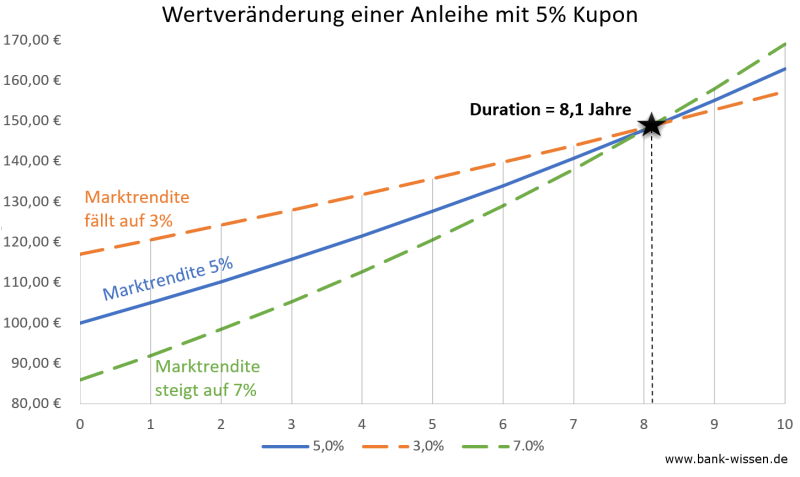

Da eine klassische Anleihe (Straight Bond) einen festen Kupon (Zinssatz p.a.) für die gesamte Laufzeit festschreibt, wird intuitiv ersichtlich, dass man keine Anleihe mit festem Kupon kaufen wird, wenn der Marktzins weitaus höher liegt. Die Nachfrage wird somit gering sein. Das drückt sich in geringeren Preisen aus.

Umgekehrt werden Anleihen mit einem festen Kupon, der über dem Marktzins notiert, eine hohe Nachfrage erfahren. Hier steigen die Preise somit.

Es gilt somit:

|

Fällt der Marktzins, dann steigen die Kurse der bestehenden (höher verzinsten) Anleihen. Steigt der Marktzins, dann fallen die Kurse der bestehenden (niedriger verzinsten) Anleihen. |

Duration

Die Wertentwicklung von Anleihen zeigt, dass sich die Kurse trotz unterschiedlicher Marktzins-Szenarien dennoch wieder in einem Punkt treffen. Dieser Punkt wird als Duration bezeichnet und wird in Jahren angegeben. Er ist ein Maß für die "sichere Haltedauer" des Finanzproduktes.

Wenn das Zinsumfeld am Markt steigt, so wird der Kurs der Anleihe zunächst fallen. Aufgrund der Wiederanlageprämisse ein eingehenden Zahlungsströme (Kupon-Zahlungen) wird davon ausgegangen, dass diese wieder zu dem höheren Marktzins für die Restlaufzeit der Investition angelegt werden. Somit entsteht hier trotz Kursrückgang ein stärkerer Anstieg.

Fällt die Marktrendite, so werden die Kurse von alten (höher verzinsten) Anleihen steigen. Dieser Kursgewinn wird allerdings durch die nun geringere Wiederanlageverzinsung der Kupon-Zahlungen beeinträchtigt.

Zur Berechnung der Duration müssen die einzelnen CashFlows Ct der Anleihe betrachtet werden, d.h. alle Kuponzahlungen und die Tilgung am Ende der Laufzeit. Diese werden mit Jahr t multipliziert und mit der Marktrendite diskontiert (verbarwertet). Dies wird dividiert durch den Barwert der Anleihe.

Die Duration wird primär durch den Kupon und die Restlaufzeit beenflusst.

|

Es gilt: Je niedriger der Kupon, desto höher die Duration. |

Wertveränderungen ermitteln

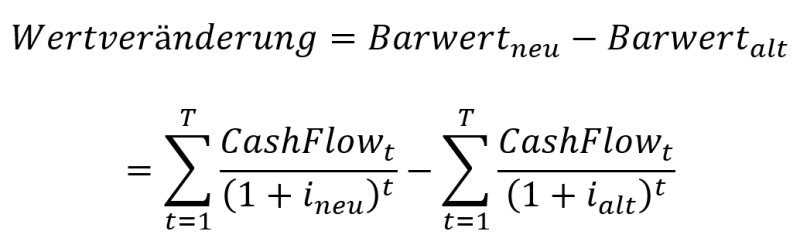

Zur exakten Ermittlung der Wertveränderung wird der CashFlow der Anleihe zunächst einmal mit dem alten Marktzinssatz diskontiert und summiert, um den alten Barwert zu erhalten. Anschließend werden die CashFlows nochmals mit dem neuen Marktzins verbarwertet und summiert, für den neuen Barwert. Die Differenz dieser beiden Barwerte ergibt nun die Wertveränderung.

Da dieses Verfahren sehr aufwändig sein kann, kann die Berechnung deutlich vereinfacht werden, wenn für die Anleihe bereits eine Duration vorliegt. Mithilfe der Duration lassen sich Wertveränderungen von Anleihe-Kursen näherungsweise ermitteln. Verändern sich die Marktzinsen von i0 auf i1, so gilt folgende Formel zur Berechnung der Wertveränderung:

Der Barwert der Anleihe umfasst den Kurs und die Stückzinsen.

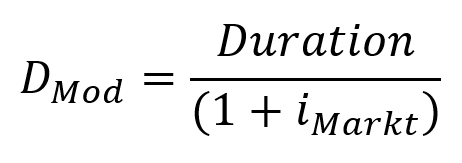

Modified Duration

Die Modified Duration gibt die prozentuale Wertveränderung einer Anleihe an, wenn sich der Marktzins um 1% verändert. Zur Berechnung wird die Duration lediglich durch die Rendite am Markt geteilt.

Portfolio Duration

Da Anleger häufig unterschiedliche Titel im Portfolio halten, kann es sinnvoll sein, die Duration für das gesamte Portfolio zu bestimmen. Hierzu werden die einzelnen Anleihen nach ihrem prozentualen Anteil (Marktwert=aktueller Kurs) im Portfolio mit der jeweiligen Duration verrechnet.

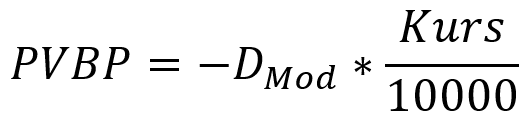

Price Value of a Basis Point (PVBP)

Der Price Value of a Basis Point (PVBP) ist ein weiteres Maß, um Zinsänderungsrisiken zu messen. Der PVBP entspricht der Wertveränderung einer Anleihe, wenn sich die Markt-Rendite um 1 Basispunkt (=0,01%) verändert.

Die Berechnung des PVBP erfolgt unter Zuhilfenahme der Modified Duration. Da diese eine prozentuale Veränderung des Wertes bei einer Änderung des Marktzinses um 1% (100 PB) angibt, genügt eine Verrechnung mit dem Kurs und eine Anpassung an 1 BP.

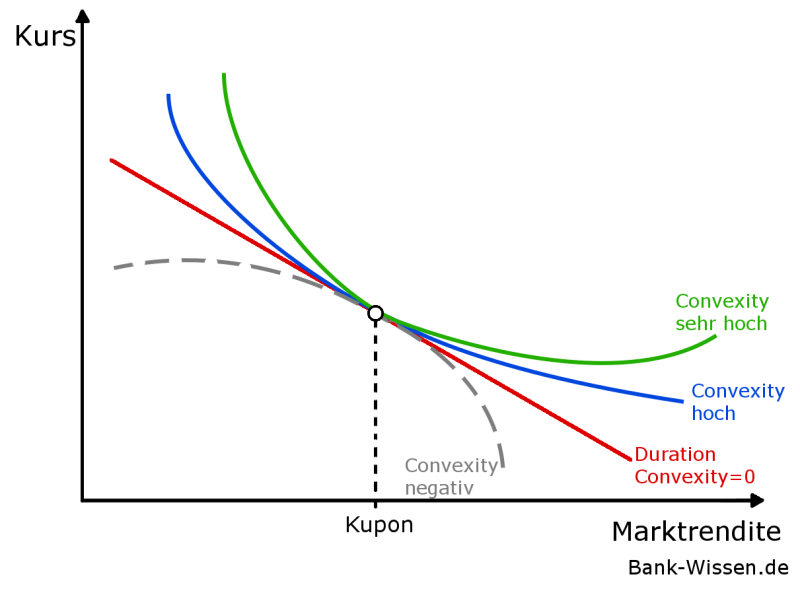

Convexity

Untersuchungen von Wirtschaftswissenschaftlern haben ergeben, dass die Duration als lineares Maß für die Wertveränderung zwar einen Anhaltspunkt für Kursveränderungen geben kann, diese aber vor allem bei großen Schwankungen des Zinsumfeldes keine verlässliche Aussage über die Entwicklung eines Kurses geben kann.

Es wurde herausgefunden, dass sich Anleihen mit einer zunehmenden oder abnehmenden Marktrendite nicht linear verändern, sondern mit zunehmender Abweichung der Marktrendite umso stärker im Kurs von der Durationsschätzung entfernt liegen. Diese Krümmung wird als Convexity bezeichnet.

Das Schaubild zeigt, dass Portfolios mit einer höheren Convexity stärker von der Wertveränderungs-Schätzung mittels Duration entfernt liegen.

Das Schaubild zeigt, dass Portfolios mit einer höheren Convexity stärker von der Wertveränderungs-Schätzung mittels Duration entfernt liegen.

Eine hohe Convexity bedeutet, dass bei Senkung des Marktzinses die Anleihen stärker im Kurs gewinnen als geschätzt und bei Zinserhöhungen am Markt die Kurse nicht so stark sinken, wie befürchtet. Je höher die Convexity, desto besser somit für den Anleger.

Die Convexity eines Portfolios kann vor allem durch die Struktur / Fälligkeit der CashFlows beeinflusst werden.

Key Rate Duration

Das Modell der Key Rate Duration erweitert die Duration um die weitere Überlegung von nicht-parallelen Zinsveränderungen. Da in der Realität Zinsstrukturen keineswegs flach sind und auch keine parallelen Verschiebungen eintreten, kann die Duration nur modellhaft eine Wertveränderung schätzen.

Wesentlich genauer in der Modellgüte ist daher die Key Rate Duration, die eine Veränderung von einzelnen Spot-Zinsen mit unterschiedlichen Laufzeiten berücksichtigt.

|

Die Key Rate Duration gibt an, wie sich der Wert des Portfolios verändert, wenn ein Spot-Zins um 1 Basispunkt (0,01%) steigt/sinkt. |

Dies gilt unter der ceteris-paribus-Bedingung, sodass alle anderen Spot-Zinsen gleich bleiben.