Finanzmathematische Grundlagen

Zur Kalkulation von Produkten aus dem Investmentbanking, werden finanzmathematische Grundlagen der Verzinsung benötigt.

Spot-Zins

Die Spot-Rate (bzw. der Spot-Zins / Kassazins) ist ein Börsenkurs am Kassamarkt, der eine sofortige Mittelaufnahme (Startkapital) mit einer garantierten Verzinsung bis zu einem fixen Zeitpunkt in der Zukunft voraussetzt. Über die gesamte Laufzeit erfolgen keine Ein-/Auszahlungen. Erst mit Fälligkeit besteht der Cash-Flow aus dem Endkapital (Startkapital + Zins).

Die Spot-Rate ist nun der annualisierte Zinssatz für das Kapitalwachstum über die festgelegte Laufzeit und somit vergleichbar mit einem Zerobond (Nullkuponanleihe).

Daycount Convention (Tagezählweise)

Mit der Daycount Convention wird die Anzahl an Tagen ermittelt zwischen einem Startdatum t0 und einem Fälligkeitstermin tE. Darüber hinaus wird die Gesamtanzahl der Tage im Referenzjahr festgelegt.

| act/365 (Englische Methode) |

→ Geldmarktverzinsung vom Britischen Pfund |

| act/act (Effektivzinsmethode) |

Tatsächliche Laufzeit in Kalendertagen im Verhältnis zu den tatsächlichen Tagen des Jahres. → Eurobonds und US Treasuries |

| act/360 (Eurozinsmethode) |

Tatsächliche Anzahl an Tagen im Verhältnis zu einem 360-Tage-Jahr. → EUR- und USD-Geldmarkt |

| 30/360 (Deutsche Methode) |

Die Deutsche (kaufmännische) Methode betrachtet vereinfacht 30 Tage im Monat und 360 Tage im Jahr. |

Des Weiteren wird mittels der Business Day Convention bestimmt, zu welchem Datum ein Geschäft ausgeführt wird. Hiebei müssen die Feiertage der beteiligen Währungen beachtet werden. Falls ein relevantes Datum kein Business Day ist, so wird das Geschäft in der Regel zum nächsten Business Day ausgeführt ("Following").

1 Geldmarkt

1.1 Geldmarktverzinsung (Euro)

Der Geldmarkt umfasst angelegte Gelder von einer Laufzeit bis zu 12 Monaten. Die Geldmarktverzinsung im EURO-Raum erfolgt somit unterjährig mittels act/360 und einer linearen Verzinsung.

Der Faktor, mit dem das Startkapital zu multiplizieren ist, wird als Kapitalwachstumsfaktor bezeichnet und berücksichtigt den Geldmarktzins i und die Anzahl der Tage zwischen dem Startdatum t0 und dem Fälligkeitstermin tE.

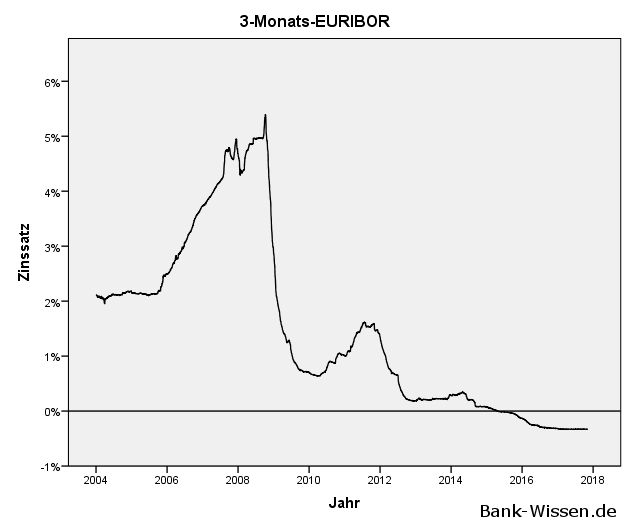

1.1.1 Euribor & LIBOR und EONIA

Zur Bestimmung von Zinsen werden drei häufige Sätze zur Hand genommen.

EURIBOR (European InterBank Offered Rate)

Der EURIBOR stellt ein arithmetisches Mittel aus den im Interbankengeschäft gemeldeten Zinssätzen. Hierunter sind unbesicherte Kredite unter Banken zu verstehen. Diese Rate wird für 1 Woche, 2 Wochen, 1/2/3/6/9/12 Monate bestimmt und jeden Tag neu veröffentlicht.

LIBOR (London InterBank Offered Rate)

Der LIBOR stellt durchschnittliche Interbankenzinssätze für unterschiedliche Währungen zur Verfügung. Er ist in seinem Wesen dem EURIBOR ähnlich.

EONIA (European OnverNIght Index Average)

Der EONIA ist ein eintägiger Zinssatz, der auf unbesicherte Kredite im Interbankengeschäft "über Nacht" erhoben wird. Grundlage für die Berechnung ist der Durchschnitt von OverNight-Zinssätzen der größten Kreditinstitute.

1.2 Annualisieren (Geldmarkt)

Um im Geldmarkt einen erzielten Zinssatz von einer bestimmten Periode in einen Jahreszinssatz umzuwandeln, stellt man die Geldmarkt-Formel nach einem Zinssatz per annum um.

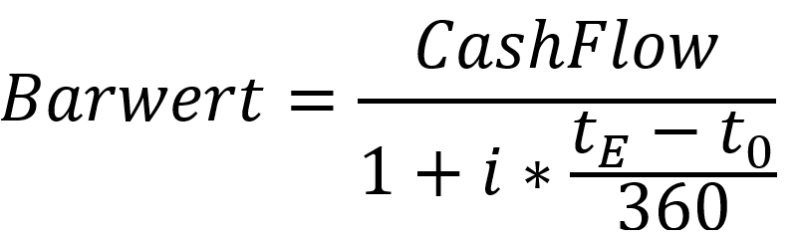

1.3 Barwert (Geldmarkt)

Der Barwert (auch Present Value / Fair Value) ist der heutige faire Preis für Zahlungsströme in der Zukunft unter Berücksichtigung der aktuellen Zinsen am Markt. Die Berechnung erfolgt systematisch in entgegengesetzter Richtung zur zukünftigen Verzinsung. Es wird somit "abgezinst" bzw. "diskontiert".

Im Geldmarkt mit unterjähriger Verzinsung erfolgt die Berechnung über folgende Formel:

Der künftige Zahlungsstrom (CashFlow) wird somit über die Anzahl der Tage (tE-t0) abgezinst.

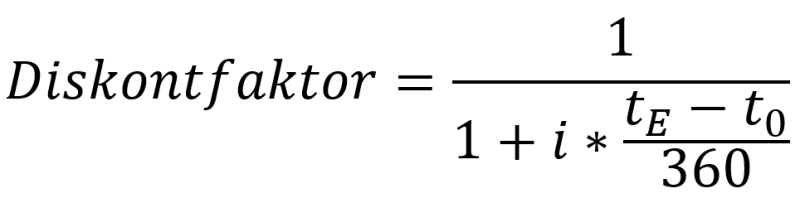

1.4 Diskontfaktor (Geldmarkt)

Der Diskontfaktor wird als standardisierter Faktor zur Berechnung von Barwerten verwendet. Er ermittelt sich im Geldmarkt aus der Anzahl der Tage (tE-t0) und dem laufzeitkongruenten Zinssatz i.

Es genügt nun die einfache Multiplikation eines Zahlungsstroms mit dem laufzeitkonkruenten Diskontfaktor, um den Barwert zu ermitteln.

2 Kapitalmarkt

Unter dem Kapitalmarkt werden Geschäfte verstanden, deren Laufzeit über 12 Monate hinausgeht. Hierbei wird die Zählweise in Jahren verwendet, um Verzinsungen zu berechnen.

2.1 Spot-Rate (Kapitalmarkt)

Die Spot-Rate bzw. der Spot-Zins wird am Kapitalmarkt laufzeitabhängig festgelegt. Wie beim Geldmarkt wird hiermit ein annualisierter Zins auf ein Geschäft betrachtet, für das es während der Laufzeit keine weiteren Ein-/Auszahlungen (CashFlows) gibt.

Verglichen werden kann der Spot-Zins mit der Rendite eines Zerobonds (Nullkuponanleihe), da hier ebenfalls erst am Fälligkeitstag das Kapital und die Zinsen ausgezahlt werden.

2.2 Verzinsung

Am Kapitalmarkt findet auf Grund der Laufzeit von mehreren Jahren eine exponentielle Verzinsung statt. Es ergibt sich somit das Endkapital aus dem Startkapital, das über t Jahre mit dem laufzeitkongruenten Spot-Zins verzinst wird.

(Unter der Bedingung, dass während der Laufzeit keine weiteren CashFlows entstehen.)

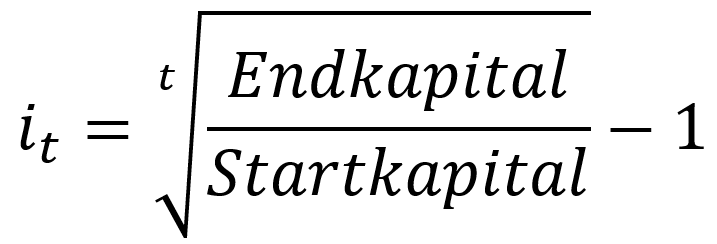

2.3 Annualisieren (Kapitalmarkt)

Durch das Annualisieren kann der jährliche Zinssatz ermittelt werden, sofern ein Startkapital und das Endkapital gegeben ist. Um nun einen jährlichen Zinssatz (per annum) zu erhalten, wird die Verzinsungsformel vom Kapitalmarkt umgestellt:

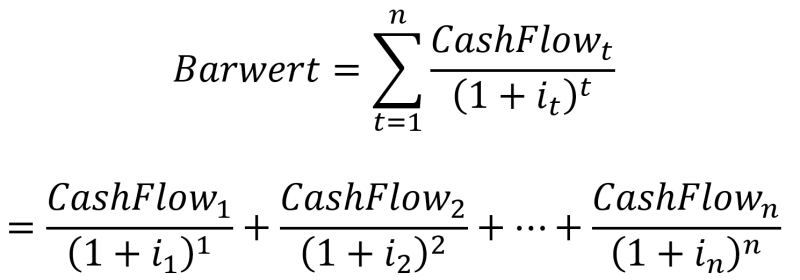

2.4 Barwert (Kapitalmarkt)

Der Barwert (Present Value) beschreibt den heutigen Wert von einem zukünftigen Zahlungsstrom. Unter Berücksichtigung der Laufzeit in t Jahren und dem (laufzeitkongruenten) Spot-Zins it wird der künftige Zahlungsstrom "diskontiert" (=abgezinst).

Existieren mehrere Zahlungsströme über n Jahre, so werden diese mit dem jeweiligen (laufzeitkongruenten) Spot-Zins it verbarwertet und anschließend addiert.

Zinsstrukturkurve ermitteln durch Stripping

Unter Stripping wird das Trennen von einzelnen Zahlungsströmen von einer Anleihe (z.B. Straight Bonds) verstanden. Die einzelnen Kupons werden von dem ursprünglichem Produkt losgelöst und können einzeln als Zerobonds für unterschiedliche Laufzeiten verwendet werden.

Auf diese Art und Weise lassen sich durch die Zerobond-Renditen die Spot-Zinsen für die jeweiligen Jahre bestimmen. Hierdurch ergibt sich eine Zinsstrukturkurve.

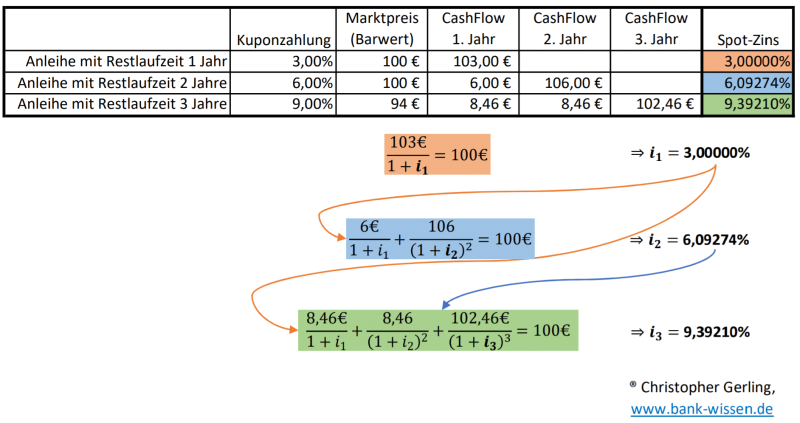

Bootstrapping-Verfahren

Das Bootstrapping-Verfahren wird zur Ermittlung der Spot-Zinsen verwendet. Hierfür werden Anleihen mit unterschiedlichen Restlaufzeiten benötigt. Es ist ein rekursives Verfahren und relativ einfach durchzuführen.

Um den Spot-Zins für ein Jahr in der Zukunft zu berechnen, müssen zunächst die Spot-Zinsen für die Jahre davor ermittelt werden.