Die Baufinanzierung

Eine Baufinanzierung ist ein langfristiges Verbraucherdarlehen zur Finanzierung von Immobilienkäufen, Bauvorhaben und Modernisierungen von Wohnhäusern bzw. Eigentumswohnungen.

Die Gestaltung dieser Darlehen hebt sich von anderen Finanzierungen ab, da Baufinanzierungen über einen sehr langfristigen Zeithorizont von bis zu 30 Jahren abgeschlossen werden. Daher liegt ein besonderer Augenmerk auf der Kreditwürdigkeit des Kunden: Er muss über eine sehr lange Zeit in der Lage sein, den Kapitaldienst mit seinem regelmäßigen Einkommen zu erfüllen.

Ein weiterer Unterschied liegt in der Besicherung der Kredite: Die Bank nimmt das Finanzierungsobjekt selbst als Sicherheit in den Bestand und sichert so durch Grundpfandrechte die Baufinanzierung ab.

Grundbegriffe des Immobilienwertes

Verkehrswert

Der Verkehrswert ist der aktuelle bzw. tatsächlich erzielbare Marktpreis der Immobilie.

Beleihungswert

Der Beleihungswert ist der Wert, den die Bank als langfristig erzielbaren Wert für die Immobilie schätzt. Als Zeithorizont wird die Darlehenslänge der Baufinanzierung betrachtet.

Der Beleihungswert wird stets unterhalb des Verkehrswertes liegen, da ein Sicherheitspuffer eingehalten wird und jegliche Spekulation ausgeschlossen sein muss.

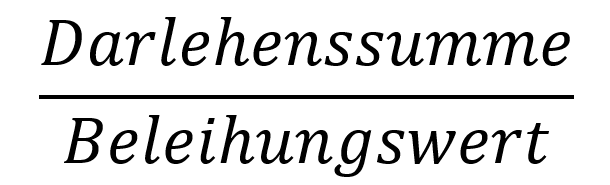

Beleihungsauslauf

Der Beleihungsauslauf eines Kredits drückt das Verhältnis zwischen vergebener Darlehenssumme und dem Beleihungswert in Prozent aus:

Bei erstrangig grundpfandrechtlich gesicherten Baufinanzierungen (Grundschuld oder Hypothek) dienen die Immobilien als Sicherheit. Beträgt der Beleihungsauslauf maximal 60%, so werden diese Kredite als Realkredite bezeichnet.

Finanzierungsbedarf ermitteln

Zur Ermittlung der Gesamtkosten der Investition darf nicht der Kaufpreis der Immobilie allein betrachtet werden. Um den Finanzierungsbedarf des Kunden zu ermitteln, werden folgende Komponenten betrachtet:

| Grunderwerbskosten |

|

| Erwerbsnebenkosten |

|

| Finanzierungskosten |

|

| Sonstige Kosten |

|

Die Voraussetzung für eine Baufinanzierung sind in der Regel genügend Eigenmittel des Kunden. Je nach Kreditinstitut kann die benötigte Eigenmittelquote jedoch variieren: Häufig setzen Kunden rund 20-30% der Gesamtkosten als Eigenmittel ein. Es gibt allerdings auch Institute, die auf einen Eigenkapitalbeitrag verzichten.

|

Gesamtkosten ./. Eigenkapital _______________________ = Finanzierungsbedarf |

Der Differenzbetrag zwischen Eigenmitteln und den Gesamtkosten ist der Finanzierungsbedarf. Dieser wird als Fremdkapital von der Bank zur Verfügung gestellt.

Abwicklungsschritte einer Baufinanzierung

Durch das Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie werden europäische Verordnungen in deutsches Recht übernommen und umgesetzt. Hierbei wird der Markt der Immobiliarverbraucherdarlehen stärker reguliert und verbraucherfreundlicher strukturiert.

1. Vorvertragliche Verhandlungen

Der Kunde geht auf die Bank zu mit dem Wunsch nach einer Baufinanzierung. Hierbei wird zunächst der anstehende Finanzierungsbedarf geklärt. An dieser Stelle wird die Bank bereits prüfen, ob der Kunde aus seinem regelmäßigen Einkommen den Kapitaldienst über die gesamte Laufzeit voraussichtlich erfüllen kann. Dies erfolgt durch Einkommensnachweise und durch eine vertrauliche Selbstauskunft des Kunden.

Im Folgenden werden mögliche Ausgestaltungen des Darlehens verhandelt (Nominalzinssatz, Zinsbindung, ggf. Disagio, Tilgungshöhe,...).

Bereits jetzt erhält der Kunde standardisierte vorvertragliche Informationen (ESIS-Merkblatt) und die nötigen Produktinformationen zu dem von ihm gewählten Produkt.

Im weiteren Verlauf muss der Kunde der Bank alle benötigten Unterlagen zum Objekt einreichen:

- Grundbuchauszug

- Kopie der Flurkarte

- Auszug des Liegenschaftsbuchs

- Grundriss

- ggf. aktuelle Fotos

- ggf. Teilungserklärung (nur bei Eigentumswohnungen)

- ggf. weitere Unterlagen

2. Darlehensvertrag

Die Bank erstellt ein Darlehensangebot für den Kunden zur Durchsicht. Dieses muss der Kunde innerhalb der gewährten Frist annehmen, wodurch ein gültiger Darlehensvertrag zustande kommt.

3. Auszahlungsvoraussetzungen

Bevor die Bank den Darlehensbetrag auszahlt, müssen alle Auszahlungsvoraussetzungen aus dem Darlehensvertrag erfüllt sein. Dies gilt insbesondere für die Bestellung der Grundpfandrechte als Sicherheit.

4. Auszahlung des Darlehens

Sind alle Auszahlungsvoraussetzungen erfüllt, kann die Bank das Darlehen in vereinbarter Weise auszahlen. Bei Neubauprojekten wird die Darlehenssumme in der Regel nicht in einer Summe, sondern nach vorliegendem Baufortschritt ausgezahlt.

5. Beginn der Tilgungsphase

Zu dem vertraglich festgelegten Zeitpunkt beginnt die Rückführung des Darlehens durch den Kunden. Dieser erfüllt seinen Kapitaldienst durch (in der Regel monatliche) gleich hohe Raten (Annuitäten), die aus Zins und Tilgung bestehen.