Wertermittlung von Immobilien

Der Verkehrswert einer Immobilie ist nach § 194 BauGB der Preis, der zum Zeitpunkt der Wertermittlung bei einem Verkauf am Immobilienmarkt erzielt werden könnte. Auf den Wert einer Immobilie wirken sich die Einflussfaktoren des Grundstücks und des Gebäudes aus (z.B. eine gute Lage).

Normierte Verfahren

Zur Ermittlung des Verkerswertes werden vorrangig drei Verfahren angewendet.

Das Vergleichswert-, Sachwert- oder Ertragswertverfahren:

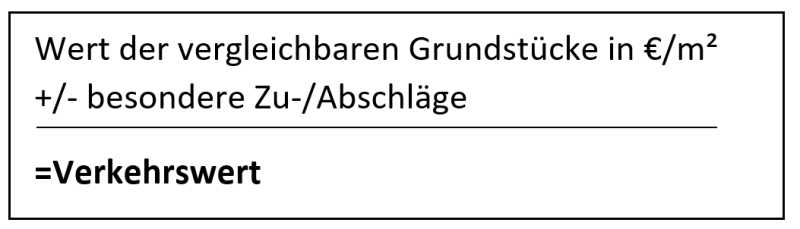

Vergleichswertverfahren

Im Vergleichswertverfahren bewertet der Gutachter auf Basis einer Verkaufshistorie von Immobilien mit gleichen (Umgebungs-)Faktoren. Es werden somit die marktüblichen Verkaufspreise von Immobilien in gleicher Lange, mit gleicher baulicher Nutzung und weiteren Faktoren verglichen.

Bei der Ermittlung werden stets die Preise in Euro pro Quadratmeter betrachtet, um bei unterschiedlicher Grundstücksgröße einen Vergleich zu haben. Im Anschluss werden in dieser Preisgröße spezifische Besonderheiten als Zu-/Abschläge berücksichtigt.

Aufgrund seiner großen Marktnähe ist dieses Verfahren besonders gut zur Wertermittlung geeignet. Die Durchführung der Bewertung ist sehr einfach, sofern genügend Vergleichssätze vorhanden sind. Gibt es allerdings keine vergleichbaren Daten, so ist dieses Verfahren ungeeingnet. Die Zu- bzw. Abschläge werden von Gutachtern eher subjektiv geschätzt, was dem Verfahren etwas Transparenz nimmt.

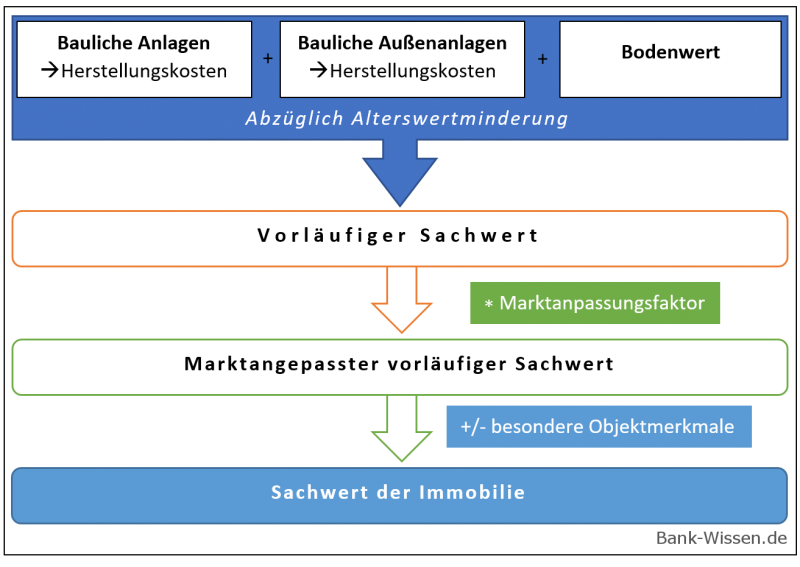

Sachwertverfahren

Das Sachwertverfahren ermittelt den Wert einer Immobilie anhand der Herstellungskosten und des Bodenwertes. Das Verfahren eignet sich daher besonders zur Bewertung von nicht-vermieteten Immobilien. Der Vorteil des Verfahrens ist eine transparente Bewertung anhand fixer Kosten.

Im Unterschied zu anderen Verfahren der Wertermittlung ist das Sachwertverfahren allerdings aufwendiger in der Durchführung, da viele Faktoren betrachtet werden, die in den Gebäudewert einfließen.

Ertragswertverfahren

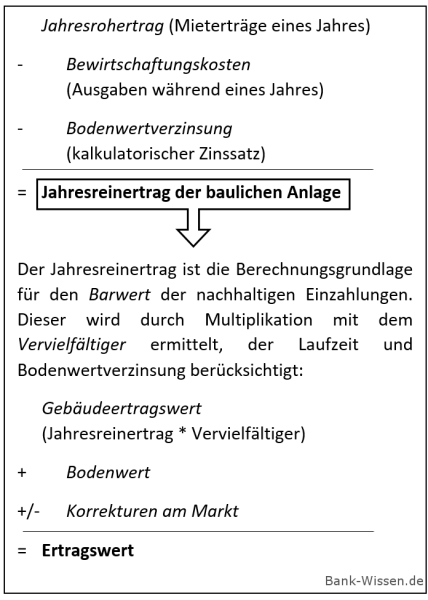

Das Ertragswertverfahren dient aufgrund seiner einfachen Handhabung zur schnellen Wertermittlung von vermieteten Immobilien. Nach den Grundsätzen der Investitionslehre werden die jährlichen Überschusseinkünfte aus der Vermietung (Jahresreinertrag) als Berechnungsgrundlage verwendet.

Um den Wert der zukünftigen Mietüberschüsse aus heutiger Sicht bewerten zu können, wird der Barwert (Gebäudeertragswert) aller künftigen Zahlungen berechnet. Anstelle einer aufwendigen Cash-Flow-Aufstellung der folgenden Jahre wird zumeist mit einem Vervielfältiger gearbeitet. Dieser ergibt sich aus dem Liegenschaftszins (kalkulatorischer Zins, ermittelt durch Gutachter) und der Restnutzungsdauer der Immobilie (geschätzte Laufzeit).

Der Verfielfältiger wird entweder aus Tabellen entnommen oder mittels der Barwert-Formel berechnet.

Zuzüglich des Bodenwertes und eventuellen Korrekturen ergibt sich schließlich der Ertragswert der Immobilie. Der Verkehrswert wird sich je nach Marktlage geringfügig um diesen Wert herumbewegen.

Trotz seiner Beliebtheit kann das Verfahren unter bestimmten Voraussetzungen nicht gültig sein. Gründe hierfür können Marktverzerrungen im Mietspiegel sein, wenn die Nachfrage sehr groß ist. Daneben wird auch eventueller Leerstand der Mietwohungen nicht berücksichtigt. Die Vermittlung des Gebaudeertragswertes ist außerdem subjektiv, da Liegenschaftszins und die Restnutzungsdauer durch Gutachter geschätzt werden.