Risiken im Kreditgeschäft

Das Aktivgeschäft wird durch unterschiedlichste Einflussfaktoren geprägt: Ein wettbewerbsbedingter Margenverfall und steigende regulatorische Eigenkapitalunterlegungen belasten die Ertragssituation der Kreditinstitute. Daneben erhöhen volatile Märkte zusätzlich die Risiken, da Sicherheiten in ihrem Wert schwanken können. Dies betrifft insbesondere Wertverluste in Immobilienmärkten, da diese häufig als Hauptsicherheit bestellt werden.

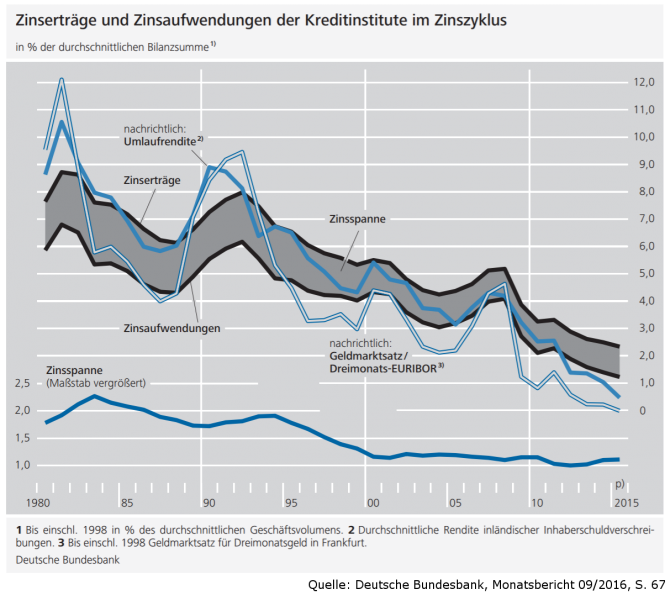

Durch die Fristentransformation kann das Zinsergebnis der Banken weiter gesteigert werden, indem die Bank sich kurzfristig zu günstigeren Zinssätzen refinanziert und von den Kunden den langfristigen Zinssatz einnimmt. Diese Steigerung der Zinsspanne birgt allerdings Zinsänderungsrisiken, da der kurzfristige Refinanzierungssatz jederzeit steigen kann. In diesem Falle schrumpft die Zinsmarge wieder.

Um risikobedingten Missständen in Kreditinstituten und Finanzdienstleistern entgegenzuwirken, veröffentlichte die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) im Dezember 2005 die Mindestanforderungen an das Risikomanagement (MaRisk). Diese Verwaltungsanweisungen sollen die Stabilität der Kreditinstitute in Risikohinsicht stärken.

Arten von Kreditrisiken

Adressenausfallrisiko

Die Gefahr, dass ein Schuldner seinen Schuldendienst nicht bzw. nicht wie vereinbart erfüllt. Für die Bank bedeutet dies ein Teil- oder Totalausfall der Forderung, sofern keine Sicherheiten in entsprechender Höhe verwertet werden können. Es findet eine bilanzielle Einzelwertberichtigung (=Abschreibung der Forderung) statt.

Nach MaRisk müssen deshalb für jeden Kreditnehmer eigens angepasste Kreditlimite eingeräumt werden. (MaRisk, BTR 1)

Bonitätsverschlechterungsrisiko

Vom Adressenausfallrisiko zu unterscheiden ist das Bonitätsverschlechterungsrisiko, welches bereits vor einem Ausfall die Wertminderung der Kreditforderung (ggf. Pauschalwertberichtigung) beschreibt. Der Kreditnehmer ist womöglich noch in der Lage, Zins und Tilgung zu leisten, aber durch eine Verschlechterung der Bonität sieht die Bank eine negative Prognose für den Kreditverlauf.

Kreditrisikomanagement

Die Verantwortlichkeit für die ordnungsgemäße Geschäftsorganisation und deren Weiterentwicklung liegt bei der Geschäftsleitung und kann nicht deligiert werden (MaRisk, AT 3 u. 4). Kreditinstitute sind durch die MaRisk dazu angehalten, einen internen Prozess zur Sicherstellung der Risikotragfähigkeit einzurichten (AT 4).

Diese Risikosteuerungs- und controllingprozesse sind eine wichtige Grundlage im Kreditrisikomanagement der Banken (MaRisk, AT 4.3.2). Zu den Aufgaben gehören:

- Risikoidentifikation

- Risikomessung (quantitativ)

- Risikosteuerung (Absicherungsinstrumente)

- Risikocontrolling (Überwachung&Kommunikation)

Die genaue Ausgestaltung der einzelnen Methoden im Kreditrisikomanagement ist gesetzlich nicht vorgeschrieben. Daher können unterschiedliche Ansätze in den Prozessschritten erfolgen.

Risikodeckungspotenziale

Zur Einhaltung der Risikoanforderungen der MaRisk werden die Risiken, die bei der Geschäftstätigkeit eines Kreditinstitutes entstehen (können) fortlaufend durch das Risikomanagement zahlenmäßig kalkuliert. Über die unterschiedlichen Geschäftsbereiche hinweg entsteht so in Summe eine nominale Größe, die das tatsächliche aktuelle Risiko des Geschäftsbetriebs beschreibt.

Dem gegenüber steht eine vorherige Planung der Geschäftsführung für die betreffende Periode: Es werden im Vorfeld Geschäftsrisiken aus der Historie kalkuliert und darauf aufbauend Risikodeckungspotenziale auf die einzelnen Geschäftsbereiche verteilt. Diese werden ebenfalls als nominale Geldbeträge ausgedrückt. Nun dürfen die tatsächlichen Risiken in den Büchern diese Obergrenze (Risikotragfähigkeit) nicht überschreiten.

![]()

Das Risikodeckungspotenzial wird als das ökonomische Kapital der Banken verstanden, da dieses die Risiken im allgemeinen Geschäftsbetrieb mit Kapital unterlegt.

Ist ein Risikodeckungspotenzial in einem Geschäftbereich ausgereizt, so müssen weitere Geschäfte in diesem Bereich unterbleiben. In der Praxis kann die Geschäftsleitung dies beispielsweise durch eine Preiserhöhung im betreffenden Produkt bewirken.

Beurteilung der Kreditwürdigkeit

Drei wichtige Maßzahlen für die Risikobeurteilung sind seit Basel II:

- die Ausfallwahrscheinlichkeit (Probability of Default, PD)

- das Forderungsvolumen bei Ausfall (Exposure at Default, EaD)

- die Verlustquote bei Ausfall (Loss Given Default, LGD)

Der erwartete Verlust (Expected Loss, EL) ergibt sich also aus:

EL = EaD * LGD * PD

Klassifikationsmodelle

Die Kreditwürdigkeit eines Schuldners kann über unterschiedliche Verfahren ermittelt werden. Ziel dieser Methoden ist es, den Kreditnehmer anhand von Auswertungsmethoden in eine zugehörige Risikoklasse einzuordnen. Ausgehend von dieser Risikoklasse werden Kreditentscheidungen getroffen und die Konditionen für einen Kredit kalkuliert.

Früher wurde allein eine Jahrsabschlussanalyse mit einem dazugehörigen Kreditprotokoll durchgeführt. Da diese Methode allerdings durch eine hohe Subjektivität geprägt ist, werden heute in Banken zunehmend quantitative bzw. mathematisch-statistische Verfahren mittels Computerprogrammen durchgeführt.

| verbal-qualitative Verfahren | Traditionelle Jahresabschlussanalyse mit Kreditprotokoll |

| quantitative Verfahren | Scoringverfahren (Punktbewertung) |

| mathematisch-statistische Verfahren | Diskriminanzanalyse |

1) Jahresabschlussanalyse

Detaillierte Informationen zur Jahresabschlussanalyse finden Sie hier.

2) Scoringverfahren

Das Scoringverfahren bzw. das Punktbewertungsverfahren ist eine quantitative Methode zur Bestimmung der Kreditwürdigkeit und dient somit zur Beurteilung von Kreditrisiken. Es ist einfach in seiner Durchführung und hilft individuelle Risiken zu quantifizieren.

- Festlegung von bestimmten Merkmalen/Kriterien

(z.B. Ertragslage, Liquidität, Nachhaltigkeit,...) - Festlegung einer Punkteskala/ möglicher Merkmalsausprägungen

(z.B. von 1 = schlecht bis 10 = hervorragend) - Gewichtung der Merkmale

(z.B. Merkmal A = 20%, B = 15%, C=...) - Vergabe von Punkten für die einzelnen Kategorien

- Multiplikation der Punkte mit dem Gewichtungsfaktor

- Zusammenfassung der gewichteten Punkte im Fazit

Anhand dieser Ergebnisse lassen sich Risikoklassen aus Punkte-Intervallen bilden. Dieses Verfahren hat den Vorteil, dass es systematisch und transparent eine Kreditentscheidung trifft. Es zeichnet sich durch höhere Objektivität und Nachvollziehbarkeit aus. Das Ziel ist es, dass zwei unterschiedliche Mitarbeiter zu dem gleichen Ergebnis kommen würden.

Eine systematische Nutzung dieser Methode kann eine bankweite Möglichkeit sein, um Risiken zu identifizieren und zu messen.

Trotz aller Bemühungen nach Objektivität, werden die Merkmale/Kriterien letztlich dennoch durch eine subjektive Meinung vordefiniert. Dadurch kann es wieder zu Verzerrungen (Scheinobjektivitäten) kommen.

3) Diskriminanzanalyse

Die Diskriminanzanalyse ist ein weiterführendes Modell zur Quantifizierung von Kreditrisiken. Hierzu werden historische Daten aus Kreditverträgen betrachtet und ausgewertet. Diese Analyse erfolgt unter der Berücksichtigung von unterschiedlichen Einflussfaktoren auf den Kreditverlauf. So werden systematisch Faktoren herausgestellt, die bei leistungsgestörten Krediten auftraten.

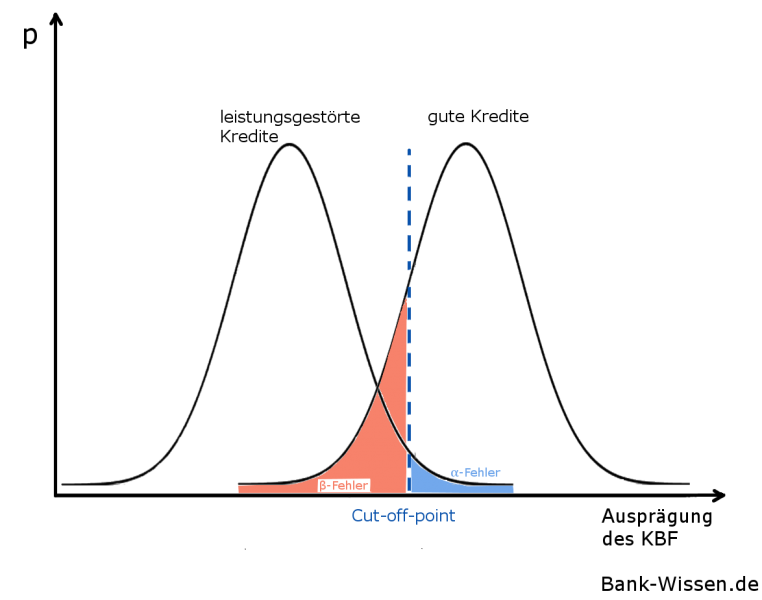

Die univariate Diskriminanzanalyse betrachtet als simpelsten Lösungsweg zunächst einen einzelnen Kreditbewertungsfaktor (KBF). Beispielsweise kann sich das Merkmal "Besitz einer eigenen Immobilie" positiv auf den Kreditverlauf auswirken.

Anhand dieses Faktors, lassen sich risikoadäquate Konditionen bestimmen: Ein Kreditnehmer ohne Immobilie hat ein höheres Ausfallrisiko und muss somit einen höheren Risikoaufschlag im Zins akzeptieren.

Modellhaft werden diese Ausfallhäufigkeiten in Abhängigkeit des KBF als normalverteilt angesehen. Zur Bestimmung eines Trennpunktes (Cut-off-Point), betrachten wir eine hinreichende Ausprägung des KBF, bei der zum einen wenige Kredite ausfallen (α-Fehler) und zum anderen wenige Kredite abgelehnt werden, deren Verlauf eigentlich positiv gewesen wäre (β-Fehler).

Gut geeignete Kreditbewertungsfaktoren führen zu einer geringen Streuung um den Mittelpunkt der Verteilung und somit zu einer nur geringen Überlappung der Funktionen.

Dieses Verfahren zeichnet sich durch einen hohen Grad an Objektivität aus, da es sich allein auf vergangenheitsbezogene Daten bezieht. Allerdings werden durch die Berücksichtigung eines einzelnen KBF nicht genügend Informationen des Kreditnehmers verarbeitet, um treffsichere Rückschlüsse auf den Verlauf des Kredits zu ziehen.

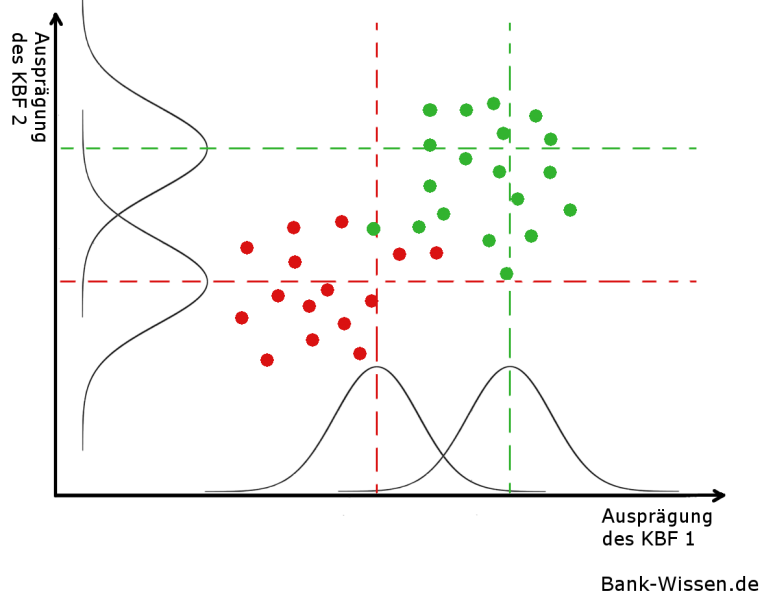

Das Modell wird somit im Folgenden weiter spezifiziert unter der Einbeziehung von weiteren Faktoren, um die Kreditrisiken genauer zu schätzen. Eine multivariate Diskriminanzanalyse kann auf den Kreditbewertungsfaktoren einer univariaten Analyse mit unterschiedlich trennscharfen Variablen basieren und diese miteinander verknüpfen. Diese Form der Modelle überzeugt im Kreditgeschäft durch seine systematische und objektive Beurteilung mit sehr hoher Prognosegenauigkeit.

Formal ausgedrückt lässt sich aus den Faktoren Xi mit Gewichtungskoeffizienten βi ein Wert zur Risikoeinschätzung ermitteln:

![]()

Mögliche Kreditbewertungsfaktoren, die in das Modell einfließen können, sind Finanzkennzahlen aus der Jahresabschlussanalyse. Eine Kreditentscheidung wird nun durch den Vergleich von D mit dem vorher definierten Trennwert bestimmt.

Trotz langer Forschung auf diesem Gebiet, ist bis heute keine einheitliche Formel vorhanden, da jedes Kreditinstitut seine Analyseschwerpunkte eigenständig definiert. Erschwerend hinzu kommt, dass die Einführung eines hauseigenen multivariaten Modells zunächst einen erheblichen Aufwand verursacht, da historische Daten aufbereitet werden müssen.

Darüber hinaus müssen gegebenenfalls mehrere Diskriminanzanalysen für unterschiedliche Zielgruppen durchgeführt werden und es muss eine fortlaufende Überprüfung existieren, die sicherstellt, dass das Modell im Zeitverlauf valide bleibt.

Kreditrisiken steuern

Nachdem Risiken aus dem Kreditgeschäft bereits frühzeitig identifiziert und gemessen wurden, gilt es diese richtig zu steuern. Es wird fortlaufend an Prozessverbesserungen gearbeitet, sodass die Risikosteuerung noch genauer und individueller agieren kann.

Um Missständen und Schaden vorzubeugen, der aus Kreditrisiken entsteht, haben Banken unterschiedliche Möglichkeiten, die Risiken zu steuern:

- Zunächst können Kreditsicherheiten vereinbart werden, die bei einem Ausfall verwertet werden können. Es findet eine Risikoüberwälzung/-kompensation (ggf. mit Versicherung) statt.

- Daneben regeln Covenants bestimmte Verhaltensweisen des Kreditnehmers (z.B. eine vergeschriebene EK-Mindestquote) und dienen der Risikominderung.

- Preismechanismen ermöglichen eine Risikodeckung durch eine risikoadjustierte Bepreisung und finanzieren mögliche Ausfälle.

- Eine Kreditrationierung durch eine gesetzliche oder freiwillige Limitierung der Kreditvergabe an einzelne Kreditnehmer reduziert das Ausfallrisiko eines Einzelnen (Risikovermeidung/-limitierung).

- Es kann eine Risikoteilung durch Konsortialkredite erreicht werden, wodurch sich das Ausfallrisiko auf mehrere Banken verteilt.

- Mangelhafte Forderungen werden in der Risikovorsorge durch Wertberichtungen frühzeitig abgeschrieben.

Im Folgenden betrachten wir primär die Preismechanismen der Kreditinstitute, da diese die wichtigste Steuerungsmöglichkeit für Kreditrisiken ist. Um eine risikoadjustierte Bepreisung durchzuführen, werden bei der Kalkulation des Kredits die notwendigen Risikokosten in den Kreditpreis mit einberechnet.

| Gewinnmarge | Gewinn | Kreditpreis | ||

| ↕ ↕ ↕ ↕ ↕ ↕ ↕ ↕ | ||||

| Bearbeitungskosten | Mindestpreis | |||

| Risikokosten | ||||

| Refinanzierungskosten | ||||

| Eigenkapitalkosten |

Die Höhe der Risikokosten richtet sich nach dem individuellen PD-Rating (Ausfallwahrscheinlichkeit) des Kunden. Die Bank sichert sich hier gegen Kreditausfälle ab, indem sie einen Risikoaufschlag auf alle Kredite erhebt. In Summe soll dieser Aufschlag ausreichen, damit erfolgreich zurückgeführte Kredite dann ausgefallene Kredite abfangen können.

Standard-Risikokosten

Nach einer Segmentierung von einzelnen Kundengruppen oder Geschäftsarten, können für diese Segmente die Standard-Risikokosten ermittelt werden. Sie werden durch einen Risikoaufschlag ausgedrückt und ergeben sich aus der Ausfallwahrscheinlichkeit (PD) im jeweiligen Segment und dem risikofreien laufzeitkongruenten Zinssatz (rf):

Mit diesem Aufschlag auf den Kreditpreis kann die Bank ausgefallene Zins- und Tilgungsleistungen kompensieren.

Exkurs: Risikokosten durch Optionspreismodelle

Auf der Grundlage von Optionen existieren Theorien, wie Risikokosten alternativ für einen Kredit ermittelt werden können: Der Kreditnehmer erhält zur Finanzierung seines Unternehmens von der Bank die Kreditsumme (Strike-Preis) ausbezahlt. Am Ende der Laufzeit des Kredites entscheidet der Kreditnehmer (entspricht dem Käufer der Option), ob er den Kredit bei der Bank (entspricht dem Stillhalter) tatsächlich tilgt.

Andernfalls überlässt er sein Vermögen den Gläubigern. Dies ist dann der Fall, wenn der Unternehmer mit dem Geld so schlecht gewirtschaftet hat, dass er den Kredit nicht vollständig tilgen kann.

Die Position des Unternehmers ist somit ein Long Put, weil er der Bank im Zweifel das Unternehmen überlassen kann.

Für dieses Risiko erhebt die Bank eine Optionsprämie in Höhe des anfallenden Risikos. Hierfür muss allerdings der Wert des Unternehmens (Entspricht dem Basiswert) sehr genau bekannt sein.

Steuerung von Gesamtbankrisiken im Kreditgeschäft

Das zinstragende Geschäft (Kreditgeschäft) spielt für Banken die wichtigste Rolle zur Generierung von Erträgen. Daher müssen die Risiken, die in diesem Geschäftsbereich entstehen können, auf übergeordneter Bank-Ebene gezielt gesteuert werden.

Mögliche Steuerungsinstrumente werden im weiteren Verlauf thematisiert. Darunter die Kreditrationierung&Kreditklemme, die Diversifikation, der Credit Value-at-Risk sowie Kreditportfoliomodelle.

Kreditrationierung und Kreditklemme

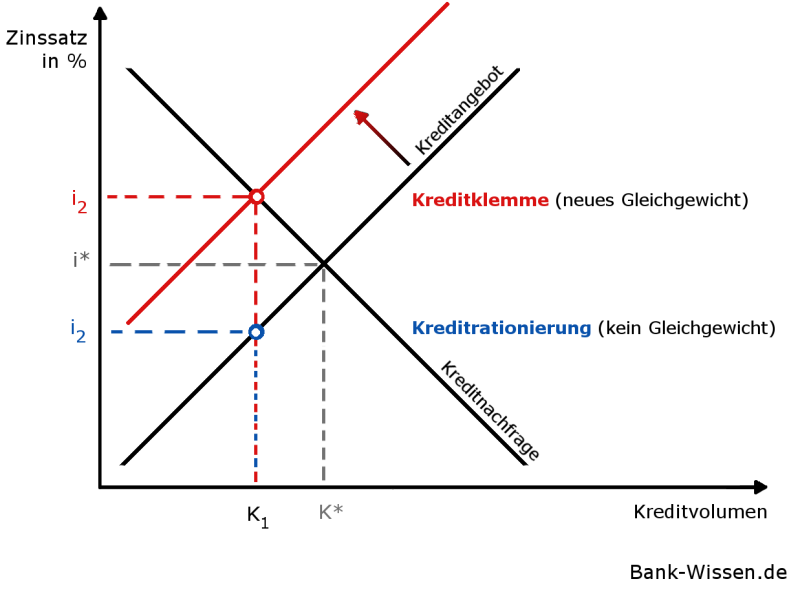

Die Möglichkeit zur Risikovermeidung im Aktivgeschäft kann durch eine generelle Verringerung des vergebenen Kreditvolumens erreicht werden. Man unterscheidet grundsätzlich zwei Formen:

Die Kreditklemme beschreibt ein grundsätzliches Verschieben der Angebotskurve nach links/oben, wodurch sich ein neues Gleichgewicht (K1 ; i2 rot) einstellt. Durch eine generelle Verknappung des Kreditangebotes werden Kunden bereit sein, einen höheren Zinssatz zu bezahlen, um noch einen Kredit zu erhalten. Gleichzeitig verringert sich das vergebene Kreditvolumen der Banken.

Die Kreditrationierung ist hingegen ein Steuerungskalkül der einzelnen Bank, um weniger Risiken in die Bücher zu nehmen. Die Bank wird nur noch Kredite mit der besten Bonität ins Portfolio aufnehmen und Kreditanfragen bei schlechtem Rating schneller ablehnen. Hierdurch ergibt sich ein fallender Zinssatz, da Kreditnehmer mit einer guten Bonität nur einen geringeren Zinssatz zahlen. Es ergibt sich somit im Punkt (K1 ; i2 blau) kein neues Gleichgewicht.

Diversifikation

Ausgehend von der Portfolio-Theorie von Harry Makrowitz finden im Kreditgeschäft Diversifikationseffekte statt, indem die Bank ein Kreditportfolio von unterschiedlichsten Kreditnehmern besitzt. Fällt einer aus, so fangen die verbleibenden Kredite den Ausfall ab.

Das ausführliche Modell der Diversifikation finden Sie im Portfoliomanagement!

Credit Value-at-Risk

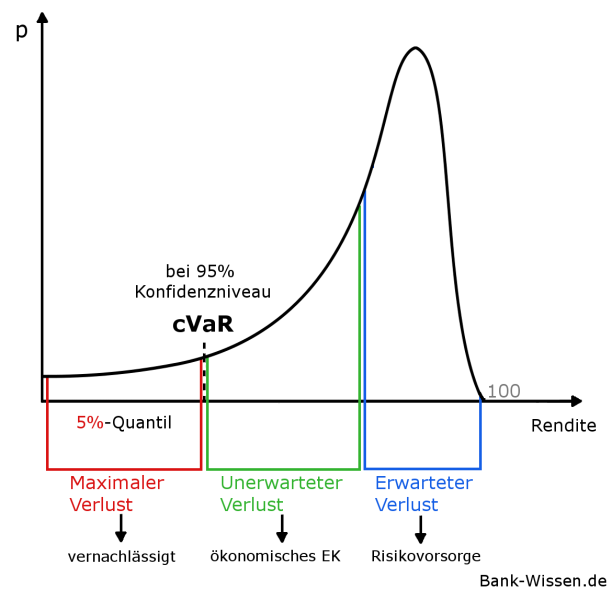

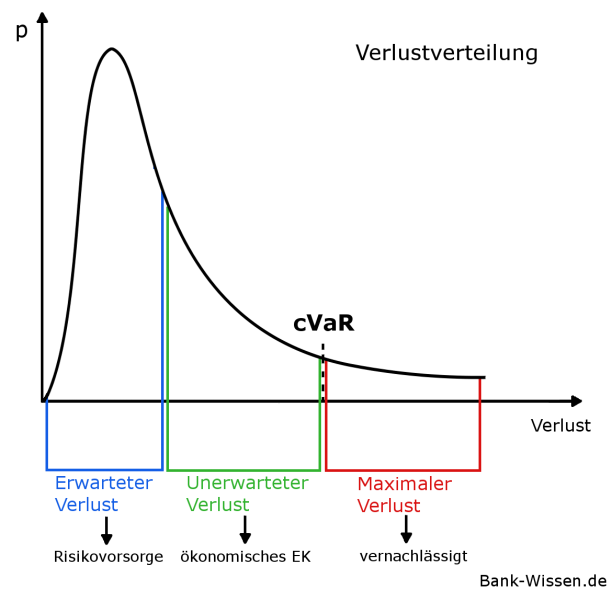

Im Gegensatz zu Aktien, kann die Renditeerwartung eines Kreditportfolios nicht als normalverteilt angesehen werden. Durch eine asymmetrische Risikoverteilung kann die negative Abweichung vom Erwartungswert nicht mit der Standardabweichung ermittelt werden.

Es findet somit eine Abwandlung des Modells zum Credit Value-at-Risk (cVaR) statt. Dieser schätzt den größten Verlust, den wir bei gegebenem Konfidenzniveau hinnehmen. Bei einem Konfidenzniveau von 95% beträgt die Wahrscheinlichkeit für noch höhere Verluste über den cVaR hinaus daher 5%. Es wird ein möglichst hohes Konfidenzniveau gewählt, um die Risiken großzügig zu erfassen.

Die Berechnung erfolgt anhand einer empirisch ermittelten Verteilungsfunktion:

Der erwartete Verlust (Expected Loss) aus dem Kreditgeschäft wird über die bilanzielle Risikovorsorge bereits frühzeitig durch Wertminderungen gesteuert. Diese Verluste werden durch die risikoadjustierte Bepreisung wiederum durch die Kunden getragen.

Der unerwartete Verlust ist die negative Abweichung von dem erwarteten Verlust. Je nach gewähltem Konfidenzniveau ergibt sich dann der Credit Value-at-Risk, der diese unerwarteten Verluste begrenzt. Dieser Teil wird mit ökonomischen Eigenkapital (=Risikodeckungspotenziale) unterlegt.

Unter einem gegebenen Konfidenzniveau bleibt ein Restrisiko bestehen, dass einen maximalen Verlust im Kreditportfolio zur Folge hätte. Es würden also über Nacht nahezu alle Kredite einer Bank gleichzeitig ausfallen. Da dieses Ereignis sehr unwahrscheinlich ist, wird es in der Risikosteuerung vernachlässigt.

Kreditportfoliomodelle

Zur Ermittlung der Verlustverteilung werden Kreditportfoliomodelle verwendet. Hierzu werden die vorhandenen Kreditdaten einer Bank aufbearbeitet und Risikofaktoren herausgestellt, die einen Einfluss auf den Kreditverlauf haben. Es wird eine Ergebniswirkung dieser Faktoren abgeschätzt und ein Konfidenzniveau für das Modell festgelegt.

Kreditportfoliomodelle können grundsätzlich in zwei Kategorien eingeteilt werden:

- Ausfallratenmodelle

- Firmenwertmodelle

Bei der Verwendung von Ausfallratenmodellen werden mögliche Verlustgrößen (LGD) mit Wahrscheinlichkeiten (PD) gewichtet. Hieraus ergibt sich die beschriebene Kurve. Ein bekanntes Beispiel ist das CreditRisk+ Modell der CreditSuisse, welches einen Diversifikationseffekt berücksichtigt, der sich aus unterschiedlichen Korrelationen zwischen den Branchen/Sektoren ergibt.

Die Firmenwertmodelle berechnen hingegen einen Marktwert des Kreditportfolios anhand von prognostizierten Bonitätsverschlechterungen. Diese drücken sich in Wertminderungen im Kreditportfolio aus. Das CreditMetrics Modell von J.P. Morgan verfolgt diesen Ansatz und berechnet die Barwerte der Kredite durch Forward Rates.

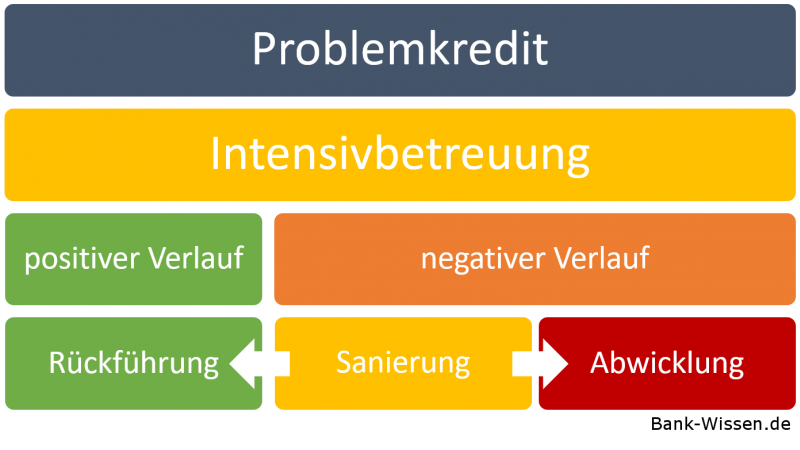

Notleidende Kredite

Ein Kreditengagement steht unter besonderer Beobachtung, wenn Anzeichen für einen drohenden Ausfall der Forderung bestehen. Diese Engagements werden in einem häufigeren Turnus überwacht als andere Kredite. Bereits in diesem Stadium sollten die hinterlegten Sicherheiten erneut auf ihre Werthaltigkeit geprüft werden. In der Regel findet nun ein Kundengespräch statt, das Aufschluss über die Gründe für den drohenden Ausfall gibt.

Das Ziel der Intensivbetreuung ist eine geordnete Rückführung der Schuldenlast. Nehmen die Leistungsstörungen allerdings einen negativen weiteren Verlauf, so kann die Kreditsanierung durch Verhandlungen und Umschuldungsmaßnahmen einen Totalausfall gegebenfalls vermeiden. Nötig ist hierfür ein akzeptables und durchführbares Rettungskonzept für den Schuldner.

Sind Verhandlungen ohne Aussicht auf Erfolg, so wird das Kreditengagement gekündigt und fällig gestellt. Dies ist die Voraussetzung für eine geordnete Abwicklung des Kredites. Ab diesem Zeitpunkt darf die Bank beim Ausbleiben der sofortigen Rückzahlung die Sicherheiten verwerten und Vollsteckungstitel gegen den Kunden erwerben.