FinTechs - das Ende der Banken?

1 Einleitung

2013 in einem Wiener Wohnzimmer – die beiden Gründer Valentin Stalf und Maximilian Tayenthal suchen nach einem geeigneten Konzept für eine Unternehmensgründung. Papayer soll es Eltern ermöglichen, mithilfe einer Geldkarte und einer App die Verfügungen ihrer Kinder im Auge zu behalten. Doch während der Beta-Phase stellt sich heraus, dass die Erwachsenen das Produkt vor allem selbst nutzen und, dass ein viel breiterer Markt dahintersteckt: Sie gründen ein Berliner FinTech-Unternehmen, das ein vollwertiges Girokonto auf dem Smartphone anbietet – die Geburtsstunde von Number26 (heute N26).

Die deutsche Hauptstadt befindet sich heute im Startup-Hype: Vom Essenslieferanten bis zur Wäscherei-App werden immer wieder neue Ideen in die Tat umgesetzt. Insbesondere auf das Thema Finanzen hat man lange ein Auge geworfen: FinTechs versuchen durch moderne Technik den Bankkunden das Leben so einfach wie möglich zu gestalten.

Es handelt sich um ein aktuelles Thema, das für die Banken von großer Bedeutung ist, da sich ein großer Erfolg von FinTechs negativ auf die Erträge der Geldhäuser auswirken könnte. Genauso haben die Mitarbeiter Umstrukturierungen in der Personalpolitik der Banken zu befürchten.

Dieser wissenschaftliche Artikel behandelt daher die folgende Fragestellung: Hat das schnelle Wachstum des FinTech-Marktes langfristige Folgen auf die Ertragslage von Banken?

Zunächst betrachten wir hierzu, welche spezifischen Eigenschaften ein FinTech auszeichnen und welche Rolle sie damit am Markt einnehmen. Wir überprüfen, wo sich Geschäftsfelder der FinTechs mit denen der Banken überschneiden und machen dies anhand von zwei konkreten Geschäftsmodellen exemplarisch deutlich. Ferner gilt es zu untersuchen, welche Zielgruppen sie konkret ansprechen und, wie durch aktives Mitwirken der Banken für diese sogar Chancen durch FinTechs entstehen könnten. Anhand dieser Ergebnisse folgt im Fazit die Beantwortung der Forschungsfrage, sowie ein Ausblick auf zu erwartende Entwicklungen.

2 FinTechs

Ob im Bankwesen, im Versicherungsgewerbe oder als Wertpapierdienstleister – die rund 250 FinTechs in Deutschland spezialisieren sich auf neue IT-Systeme und Problemlösungen. Ursprünglich aus den Worten Financial Service und Technology abgeleitet, wird als FinTech ein Startup bezeichnet, das Finanzdienstleistungen anbietet. Es existieren unterschiedliche Auffassungen und Definitionen, welche Kriterien hierfür typisch sind und, was diese somit von herkömmlichen Unternehmen unterscheidet. Nach einer Studie des Deutschen Startup Monitor (DSM) in Kooperation mit dem Bundesverband Deutsche Startups e.V. werden insbesondere drei Merkmale beobachtet, die ein FinTech bzw. ein Startup auszeichnen:

Es handelt sich grundsätzlich um junge Unternehmen, die noch nicht älter als 10 Jahre sind. Darüber hinaus ist ein FinTech skalierbar, was bedeutet, dass es „effektiv mit großen Nachfragesteigerungen umgehen kann – es besitzt die Kapazitäten, wesentlich mehr Kunden erfolgreich zu bedienen, ohne die Qualität einzuschränken oder opfern zu müssen.“ (Clark, Tim u.a. (2012), S.43.) Zuletzt zeichnet FinTechs eine besondere Innovationsfähigkeit aus. Nach Hauschildt sind Innovationen „qualitativ neuartige Produkte oder Verfahren, die sich gegenüber einem Vergleichszustand ‚merklich‘ […] unterscheiden.“ (Hauschildt, Jürgen / Salomo, Sören (2011), S.4.) Diese recht subjektive Beschreibung differenziert Brandkamp weiter als ein Produkt, das von einem Experten des jeweiligen Gebiets als etwas völlig Neues – also noch nie dagewesenes – angesehen wird. (Brandkamp, Michael (2000), S.21.)

Ein FinTech zeichnet also Eigenschaften aus, die ihm am Markt eine besondere Rolle zuschreiben und machen es damit zu einem „Katalysator, der neue Ideen in Produkte umwandelt.“ (Ries, Eric (2012), S.73.) Das Unternehmen befindet sich noch im Aufbau und kann daher auf Grundlage des Kundenfeedbacks flexibel lernen.

Unternehmen, die Finanzdienstleistungen anbieten, werden im öffentlichen Interesse von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) überwacht, um klar definierte Verhaltensstandards durchzusetzen und das Vertrauen der Kunden in die Finanzmärkte zu wahren. Der BaFin-Präsident Felix Hufeld betonte in diesem Kontext: „Hier Behörde, dort Start-up. Das riecht nach ‚Kampf der Kulturen‘.“ (BaFin (Hrsg.) (2016), S. 28.) Die regulatorischen Anforderungen und der Verbraucherschutz könnten für junge Unternehmen eine zu große Hürde darstellen. Daher möchte die BaFin „mit der notwendigen Gründlichkeit auch den Bedürfnissen der FinTechs gerecht werden“ (BaFin (Hrsg.) (2016), S. 19.), um neue Entwicklungsschritte zu fördern.

3 Geschäftsfelder

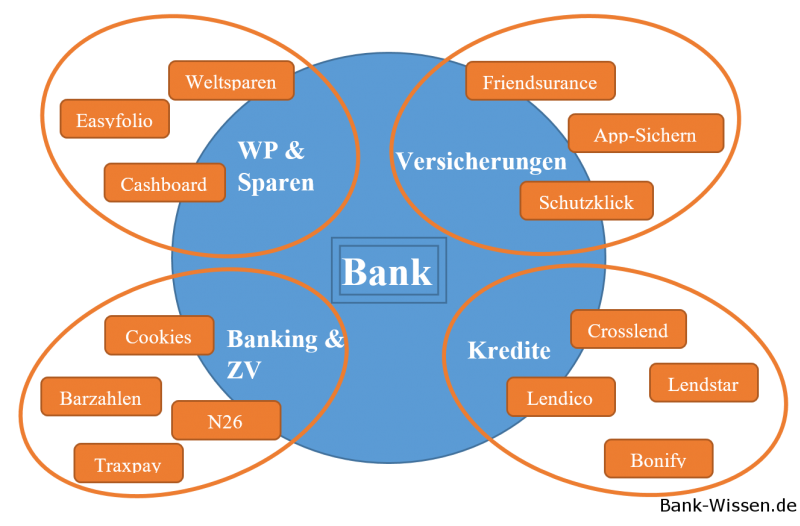

Nach dem Prinzip der Bilanzwirksamkeit unterteilen sich die strategischen Geschäftsfelder von Banken in Aktiv-, Passiv- und Dienstleistungsgeschäfte. Zu den Dienstleistungen gehören unter anderem Zahlungsverkehrsprodukte und die Vermittlung von Versicherungen, wohingegen die Aktivleistungen die Kreditgeschäfte und die Passivleistungen die Einlagengeschäfte darstellen.

Die Abbildung zeigt eine Auswahl deutscher FinTechs, die sich am Markt etablieren wollen. Die Überschneidung der Geschäftsfelder der Banken mit denen der FinTechs wird hierbei besonders deutlich. Es fällt auf, dass sich die jungen Unternehmen im Gegensatz zu Universalbanken nicht breit aufstellen, sondern zumeist auf ein einziges Geschäftsfeld spezialisiert sind. Knapp die Hälfte der deutschen FinTechs fokussiert sich hierbei auf die Finanzierung von Projekten (Crowdfunding), die Bereitstellung von Krediten zwischen Privatpersonen oder den Handel von Forderungspapieren (Factoring).

Durch diesen starken Fokus auf ein Geschäftsfeld können sich die Unternehmen besonders kosteneffizient auf neue Trends in ihrem Bereich konzentrieren. Allerdings fehlt ihnen die Möglichkeit, ihren Kunden durch Cross-Selling-Ansätze weitere Finanzprodukte zu verkaufen. Wenn ein Kunde Bedarf nach einer weiteren Bankleistung hat, so benötigt er eine neue Kundenverbindung zu einem anderen Finanzdienstleister.

Im Folgenden betrachten wir zwei erfolgreiche Geschäftsmodelle des FinTech-Sektors.

3.1 Lendico

Eines der bekanntesten Beispiele für Finanzierungs-FinTechs ist Lendico, das Peer-to-Peer-Kredite unter Privatpersonen ermöglicht. Es verspricht Anlegern, die in Kredite investieren, eine höhere Verzinsung als Tagesgelder und ermöglicht den Kreditnehmern günstigere Zinsen als die meisten Banken anbieten könnten. Die privaten Investoren tragen hierbei jedoch das Risiko eines Kreditausfalls. Lendico profitiert von einer optimierten Kostenstruktur und nimmt für den Dienst einmalig Gebühren nebst 1% des Kreditvolumens als Marge ein. Nach eigenen Angaben, beträgt das bislang angefragte Kreditvolumen zum Ende des Jahres 2015 bereits 1,7 Milliarden Euro. Das FinTech hat eine tägliche Kreditauszahlung von über einer Million Euro.

Am gesamtdeutschen Markt befinden sich Konsumentenkredite in einem Volumen von rund 200 Milliarden Euro im Umlauf. Durch ein starkes Wachstum setzt sich Lendico langfristig das Ziel, 1% dieses Gesamtvolumens auszumachen. Ein konkretes Ziel, das für Banken durchaus spürbar sein kann, da im direkten Vergleich dazu der deutsche Großbankensektor in Summe lediglich über einen Anteil von 6,3% der Konsumentenkredite verfügt.

Das Kreditgeschäft ist für viele Banken ein umsatzträchtiges Kerngeschäft, von dem FinTechs wie Lendico nun Kunden abwerben können. „Das starke Wachstum belegt, dass die Kunden FinTechs zunehmend als Ergänzung zu klassischen Banken wahrnehmen“ (Lendico (Hrsg.) (2015)), erklärt der Lendico-Gründer Dr. Dominik Steinkühler. Er selbst sieht sein Unternehmen also lediglich als einen Zusatz an. Sinnvoll kann dies für Kunden sein, die aus Bonitätsgründen bereits eine Kreditablehnung von ihrer Bank erhalten haben.

3.2 N26

Wie bereits zu Beginn dieser Arbeit erwähnt, entwickelt sich N26 zum FinTech-Vorreiter im Bereich Mobile Banking. Nach der Einführung im Januar 2015 (damals noch „Number26“) gewinnt das Unternehmen in den ersten 12 Monaten rund 100.000 Kunden, die sich von der Idee haben begeistern lassen, künftig ihre Bankgeschäft von einer App aus zu steuern. Sekundenschnelle Überweisungen, die per Fingerabdruck freigegeben werden oder die Möglichkeit, jederzeit das Dispolimit in wenigen Klicks zu verändern: Die Gründer haben es sich zur Aufgabe gemacht, „Europas modernstes Girokonto“ zu entwickeln – und das völlig kostenlos.

Die Frage liegt nahe, wie N26 seine Erträge schreibt: Neben Überziehungszinsen erhält das Unternehmen mit jedem Karteneinsatz bei Einzelhändlern einen kleinen Prozentanteil des Umsatzes – ein Prinzip, nach dem auch andere Kreditkarteninstitute arbeiten.

Mittlerweile hat das Unternehmen über 200.000 Kunden, die das Angebot nutzen. Verglichen mit der Commerzbank AG, die knapp 12 Mio. Kundenverbindungen zählt, lässt sich dieses schnelle Wachstum als ‚bemerkenswert‘ hervorheben, da N26 in 2015 bereits 35% des Neukundenwachstums der Commerzbank AG (287.000 Neukunden) erreichte. (Commerzbank AG (Hrsg.) (2016), Geschäftsbericht)

Mit dem Erhalt der Banklizenz im Juli 2016 lässt das FinTech seinen alten Namen „Number26“ hinter sich und heißt seither „N26“. Es ist ein ausbaufähiges Konzept, da einem FinTech mit Banklizenz viele neue Möglichkeiten offenstehen, wie ein Investment-Sparplan, der seitdem angeboten wird. Wenn das Unternehmen diese Entwicklung in den nächsten Jahren weiter verfolgen kann, so etabliert sich die FinTech-Bank als ernstzunehmender Konkurrent für die Großbanken. Die Folge wäre eine Umverteilung der Marktanteile.

4 Kundensegmente

Ein tolles Produkt ist sicher die Basis für den Erfolg eines Unternehmens – doch sollte man nicht den Kunden vergessen, der das Produkt später kaufen soll. FinTechs existieren erst seit wenigen Jahren und sind daher etwas völlig Neues für Bankkunden. Der deutsche Sparer möchte beim Thema Finanzen möglichst keine Risiken eingehen und zeigt sich hier meist als sehr konservativ.

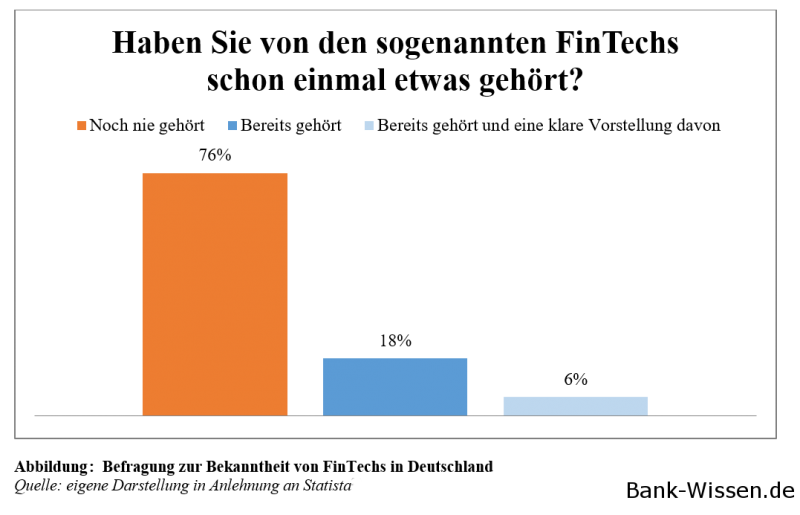

Auch wenn das Image der Banken nach der Finanzkrise in 2007 deutlich angekratzt ist, besteht immer noch ein großes Vertrauen in die traditionsbewussten Geldhäuser. Einem FinTech sein Geld anzuvertrauen ist daher für viele Menschen nicht nachvollziehbar – die meisten wissen jedoch nicht einmal, was ein FinTech ist, wie Statistiken zeigen:

Die Abbildung spiegelt eine Befragung mit rund 1.000 Teilnehmern wider. Gefragt wurde nach der Bekanntheit des FinTech-Begriffs. Die deutliche Mehrheit liegt bei den Befragten, denen FinTechs völlig unbekannt sind. Lediglich 24% haben bereits von dem Thema gehört, größtenteils aber ohne eine konkrete Vorstellung von den Geschäftsmodellen.

Die Umfrage zeigt, dass FinTechs noch ganz am Anfang stehen und in der Markenpräsenz noch viel getan werden kann. Dies ist jedoch keineswegs als Schwäche anzusehen, sondern allein ein Ausdruck dafür, dass in den jungen Unternehmen noch weitaus mehr Potenzial steckt.

4.1 Die Zielgruppe

Bisher gehören die Kunden der FinTechs zwar noch einer Minderheit an, aber dennoch zeichnet sich bereits ein klares Bild ab, welche Personengruppen einem Startup ihr Geld anvertrauen. Ries beschreibt dies wie folgt: „Wenn wir nicht wissen, wer der Kunde ist, können wir auch nicht wissen, was Qualität für ihn bedeutet.“ (Ries, Eric (2012), S.100.) Die Zielgruppe ist für ein Unternehmen also ein wichtiger Parameter, der grundsätzlich bei allen Entscheidungen berücksichtigt werden sollte.

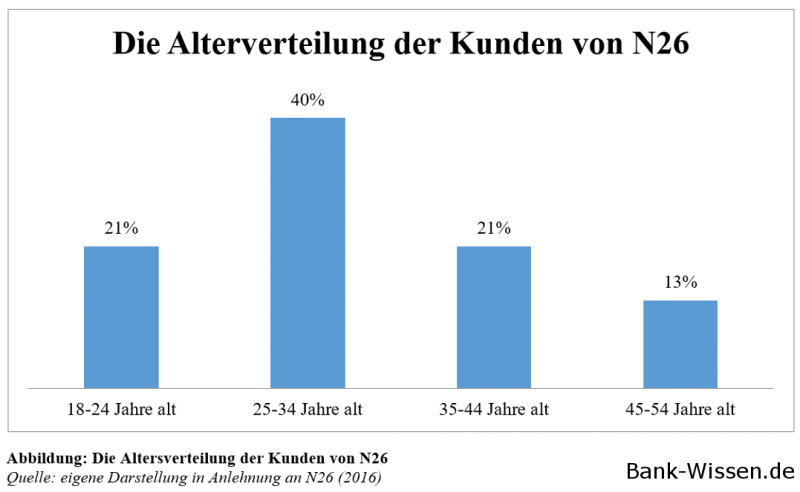

FinTechs bringen Bankgeschäfte ins Internet bzw. auf das Smartphone. Das Verständnis für die moderne Technik ist daher die weitgreifende Voraussetzung, um die Produkte nutzen zu können. Digitale Kompetenzen stehen häufig im Zusammengang mit dem Alter der Person, da jüngere Generationen bereits mit dem Internet aufgewachsen sind.Das Vertrauen zu Internetdiensten ist daher in jüngeren Gesellschaftsschichten signifikant höher als bei den Älteren. Hierzu erstellte N26 eine Statistik, die ihre Kunden nach dem Alter gruppiert. Der zuvor erwähnte Trend zeichnet sich tatsächlich im Kundenstamm ab, die die folgende Abbildung darstellt.

Erneut wird das große Potenzial deutlich, dass in FinTechs steckt: Jüngere Generationen nehmen das Vertrauen zur Technik mit in die kommenden Jahre und so zeichnet sich der Trend ab, dass auch zunehmend ältere Gesellschaftsschichten ihre Bankgeschäfte über ein FinTech erledigen könnten. Dass sich die FinTechs von traditionellen Banken unterscheiden wollen, transportieren sie gezielt durch ihren Markenauftritt. Das als konservativ geltende Gewerbe wird zum Beispiel dadurch aufgelockert, dass die Kunden geduzt werden.

Aus der Altersverteilung der Kunden geht hervor, dass mit 61% der größte Teil der Kunden unter 34 Jahre alt ist. Nur sehr wenige Kunden des FinTechs sind hingegen älter als 50 Jahre, was die zuvor genannte These untermauert.

5 FinTechs als Chance für Banken

Genauso wie die Nutzung von Online-Banking in den letzten Jahren an Beliebtheit gewann, werden breite Kundenschichten zunehmend offener für die Möglichkeiten des Mobile Banking. Die meisten Kunden empfinden diese neue Form des Bankings als durchaus sinnvoll und hilfreich. Die Vorteile von FinTechs erscheinen ihnen zwar interessant, die Bereitschaft von ihrer Hausbank zu wechseln ist jedoch nur bei den wenigsten vorhanden.

Dennoch sprechen Experten von rund einem Drittel der Erträge, die Banken an FinTechs verlieren könnten, wenn sie nicht rechtzeitig auf diese Entwicklung reagieren.

Wie viele andere Unternehmen hat die Commerzbank AG bereits vor einigen Jahren eine Initiative ins Leben gerufen, die die Gründung neuer Startups im Finanzdienstleistungsbereich unterstützen. Im März 2014 startet hierzu in Frankfurt am Main das Projekt main incubator, in dem die Commerzbank AG als Inkubator – also als Gründungszentrum – auftritt. Die Gesellschaft „verfolgt das Ziel, neue Trends im Bereich Financial Services zu erkennen, zu bewerten und frühzeitig in Startups zu investieren, die diesen Trends mit innovativen Lösungen begegnen.“[4]

Die FinTechs haben die Chance auf Förderkapital, Büroräume und Expertenwissen, um den Gründungsprozess voranzutreiben. Außerdem bietet main incubator einen Zugang zu den Kunden der Commerzbank AG, um Kooperationspartner zu finden.

Auch in Berlin hat der Vorstand der Commerzbank Mittelstandsbank – Holger Werner – hierzu kürzlich ein ähnliches Projekt vorgestellt, das den Austausch zwischen Bank und FinTech aktiv fördern soll: #openspace ist „eine vernetzte Plattform des Mittelstands und der Startups.“ (main incubator GmbH (Hrsg.) (2014))

Die Commerzbank AG erlebt durch die Existenz dieser Projekte den Zugang zu neuen innovativen Ideen und kann neue Lösungen für aktuelle bzw. zukünftige Problemfelder testen. Die Bank erkennt frühe Trends in der Branche und kann frühzeitig Kooperationen mit einzelnen FinTechs eingehen. Diese Ausrichtung bietet der Bank neue Wachstumschancen und stellt eine Investition in die Digitalisierung des Geschäfts dar, durch die die eigene Innovationskraft des Unternehmens gestärkt wird.

6 Fazit und Ausblick

FinTechs bedeuten Innovationen – viele neue Ideen werden in kurzer Zeit verwirklicht. Über alle Geschäftsfelder der Banken hinweg bieten die jungen Unternehmen heute ihre Dienste an und erfreuen sich einem regen Wachstum, wie wir exemplarisch an den beiden Häusern Lendico und N26 erkennen konnten.

Basierend auf Statistiken, die die Kundensegmentierung und den Bekanntheitsgrad untersuchen, ist das enorme Potenzial von FinTechs hervorzuheben: In den nächsten Jahren wird durch eine breitere Digitalisierung in der Gesellschaft die Bekanntheit der FinTechs weiter zunehmen. Viele Menschen werden sich dann mit dem Thema auseinandersetzen, ob ein FinTech für sie in Frage kommt.

Auch, wenn FinTechs durchaus ein besonders kundenfreundliches Banking-Erlebnis bieten können, so tun sie dies jedoch oft nur in einem einzelnen Geschäftsfeld, auf das sie sich spezialisiert haben. Dies ist zwar für die Unternehmen sehr kosteneffizient, wer als Kunde jedoch Bedarf nach mehreren unterschiedlichen Bankleistungen hat, wird Kundenverbindungen zu verschiedenen FinTechs aufbauen müssen.

Darüber hinaus genießen Banken, die ihren Namen zu einer Marke etabliert haben, das Vertrauen ihrer Kunden. Junge Unternehmen können sich dieses erst mit der Zeit erarbeiten und befinden sich in einer ständigen Lernprozess.

Allerdings werden Kunden, die sich ein innovatives Banking wünschen, in Zukunft auch nicht zwangsläufig auf FinTechs angewiesen sein, weil sich der gesamte Bankensektor in einem Digitalisierungsprozess befindet. Die Commerzbank AG zeichnet sich an dieser Stelle durch mehrere Projekte aus, die die Zusammenarbeit zwischen Bank und FinTech fördert. Die Commerzbank AG möchte die Chance ergreifen, von diesem innovativen Unternehmensgeist zu lernen und neue Verfahren zu testen.

In Zukunft könnte sich abzeichnen, dass FinTechs immer häufiger als Ergänzung zu Banken angesehen werden. Kooperationen bieten für alle Seiten lukrative Chancen und versprechen weiterhin eine dominierende Rolle der Banken. Sie haben daher keine erhöhten Ertragseinbußen durch FinTechs zu befürchten. Die Umsatzrückgänge durch Kundenabwanderung zu FinTechs sind kaum zu erwarten, wenn Banken weiterhin ihren Kurs auf die Digitalisierung setzen.

Literaturverzeichnis: Bücherquellen

Brandkamp, Michael (2000): Technologien für innovative Unternehmensgründungen, Wiesbaden, 2000.

Clark, Tim / Osterwalder, Alexander / Pigneur, Yves (2012): Business Model You, Frankfurt am Main, deutsche Ausgabe, 2012.

Hauschildt, Jürgen / Salomo, Sören (2011): Innovationsmanagement, München, 2011.